По словам объявление после теории время для практики. Я приглашаю вас прочитать примеры, иллюстрирующие применение метода исключения с прогрессией и пропорциональным вычетом.

Метод исключения с прогрессией

При методе исключения из прогрессии доход, полученный за границей, получает льготу по подоходному налогу в Польше, но это необходимо учитывать при расчете процентной ставки, применимой к налогообложению дохода, полученного налогоплательщиком в Польше. Он основан на том факте, что:

- доход, полученный в Польше (подлежит налогообложению по налоговой шкале), добавляется к доходу, полученному за границей,

- из суммы этого дохода "гипотетический" налог рассчитывается в соответствии со шкалой налога, применяемой в данном году,

- тогда процентная ставка этого налога определяется на сумму дохода, рассчитанную таким образом,

- фиксированная процентная ставка применяется к налогооблагаемому доходу в Польше.

пример

У г-жи Эвы есть место жительства в Польше. В 2016 году в течение 6 месяцев она работала в Польше, получая налогооблагаемый доход (после вычета налоговых вычетов, премий и других вычетов, указанных в приложении PIT-O) 30 000 злотых. Кроме того, с мая по июнь она работала во Франции, где ее ежемесячный доход составлял 1500 евро. Выплата иностранного вознаграждения всегда производилась в первый день следующего месяца, в котором выполнялась работа.

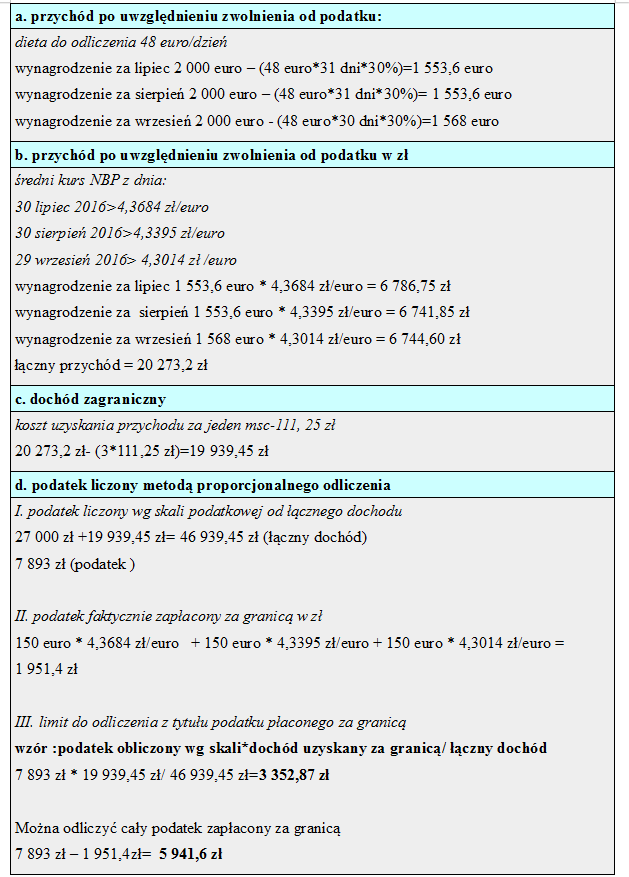

Метод пропорционального удержания

С помощью метода пропорционального вычета доход, полученный за границей, облагается налогом в Польше, но налог, уплаченный за границей, засчитывается в налог, подлежащий уплате в Польше (до суммы налога, подлежащего уплате пропорционально доходу, полученному в другой стране). Это означает, что:

- заработанный за рубежом доход сочетается с внутренним доходом,

- из общей суммы этого дохода налог рассчитывается в соответствии с действующими в Польше правилами,

- затем сумма, равная подоходному налогу, уплаченному за границей, вычитается из рассчитанного таким образом налога; однако этот вычет не может превышать ту часть налога, которая пропорционально относится к доходу, полученному в другой стране

- рассчитанный налог может быть уменьшен на отмену пособия

пример

Г-н Ян Ковальский живет в Польше. С января по июнь 2016 года он работал в Польше, а с июля по сентябрь 2016 года в Бельгии. По договору о найме в Польше он получил налогооблагаемый доход (после вычета вычитаемых из налогов расходов, премий и других вычетов, указанных в Приложении PIT-O) в размере 27 000 злотых. Валовой ежемесячный доход г-на Яна от работы по договору о найме в Бельгии составил 2000 евро. Выплата заработной платы произошла в последний день месяца. Работодатель взимал налог в размере 150 евро в месяц с вознаграждения, выплачиваемого за рубежом.

Похожие

Сумерки двойного первоначального взноса29.11 Сумерки двойного первоначального взноса Еще год назад налогоплательщики PIT и CIT выплачивали авансовые платежи за последний месяц (или квартал) налогового года до 20 декабря в размере аванса за предыдущий месяц (квартал), т.е. за ноябрь или третий квартал года. 1 января 2012 года было отменено обязательство по уплате аванса за декабрь в размере авансового платежа за ноябрь (в связи с изменением статьи 44 (6) Закона о подоходном налоге с населения Влияние рыболовства на окружающую среду

Рыбалка влияет на природную среду и влияет на них на многих уровнях. Чем больше масштаб действий, тем больше влияние. Рыболовство, осуществляемое в промышленных масштабах, может поколебать весь морской баланс. Рыбалка влияет на окружающую среду во многих отношениях. Это оказывает большое влияние на популяцию рыб, загрязнение воды и деградацию естественных мест обитания. За это отвечают не только масштабы уловов, но и методы ловли. перелов Для популяций рыб Платежи - wkladykominkowe.net.pl

... platformaratalna.pl/kalkulator/1733"> platformaratalna.pl Электронные платежи PAYU скачать Из-за уменьшения стоимости инкассации курьерскими компаниями максимальная сумма загрузки составляет 8 000 злотых. Кроме того, для стоимости заказов свыше 4000 злотых предпочтительна небольшая предоплата (например, авансовый платеж в размере около 4% от стоимости заказа), размер которой определяется Как закрыть счет в ING Bank Śląski - пошаговые инструкции

Теоретически банк предлагает два способа закрытия счета, один из которых закреплен такой статьей в правилах, что почти каждый клиент принимает решение о последнем способе. В ING Bank Śląski счет может быть закрыт: - собираюсь в отделение банка , - по почте (но это не будет бесплатным вариантом) , Прилив увеличивается в течение четырех лет - каков рынок недвижимости в Польше?

Бдительный наблюдатель заметит новые поселения, блоки и инвестиции, растущие месяц за месяцем. Какова основная причина роста инвестиций? Как развивался рынок недвижимости за эти годы? Исторические увеличения Действительно, глядя на график WIG-Real Estate, вы можете увидеть непрерывный восходящий тренд. Этот факт используется разработчиками, которые успешно развивают свои инвестиции в крупнейших Какой вид управленческого контракта является вкладом ZUS?

... аккаунт и используйте его бесплатно Посмотрите, как легко выставлять счета и заказывать документы. Кроме того, вы получите бесплатную поддержку от специалистов по телефону доверия. Попробуйте наше удостоенное наград мобильное приложение. А когда ваши потребности возрастут - начните сотрудничество с выделенным бухгалтером или бухгалтером inFakt. О платеже PayU - это система, принадлежащая той же компании, которая владеет системой Platnosci.pl. Одн...

О платеже PayU - это система, принадлежащая той же компании, которая владеет системой Platnosci.pl. Однако его судьба совершенно иная. В отличие от большинства платежных систем, описанных на этом сайте, PayU НЕ используется для интернет-магазинов и электронного бизнеса. Идея системы заключается в поддержке отдельных транзакций, совершаемых в Интернете частными лицами. Благодаря PayU вам не нужно ждать несколько дней для оплаты перечислением, например, для товаров, проданных Урегулирование Ямы до 2 мая - осталось всего несколько дней! - agrofakt.pl

... pl/wp-content/uploads/2017/04/pit-przez-internet.jpg"> Все больше и больше людей оплачивают свои налоги онлайн. Отчисления от дохода 2016 При расчете НДПИ на 2016 год он может быть вычтен из дохода: Какова основная причина роста инвестиций?

Как развивался рынок недвижимости за эти годы?