- Кто должен вести книгу учета доходов?

- Как ведется книга учета доходов?

- Нюансы ведения книги для плательщиков единого налога которые являются плательщиками налога на добавленную...

- Как заполняются графы книги учета доходов ФЛП плательщика единого налога

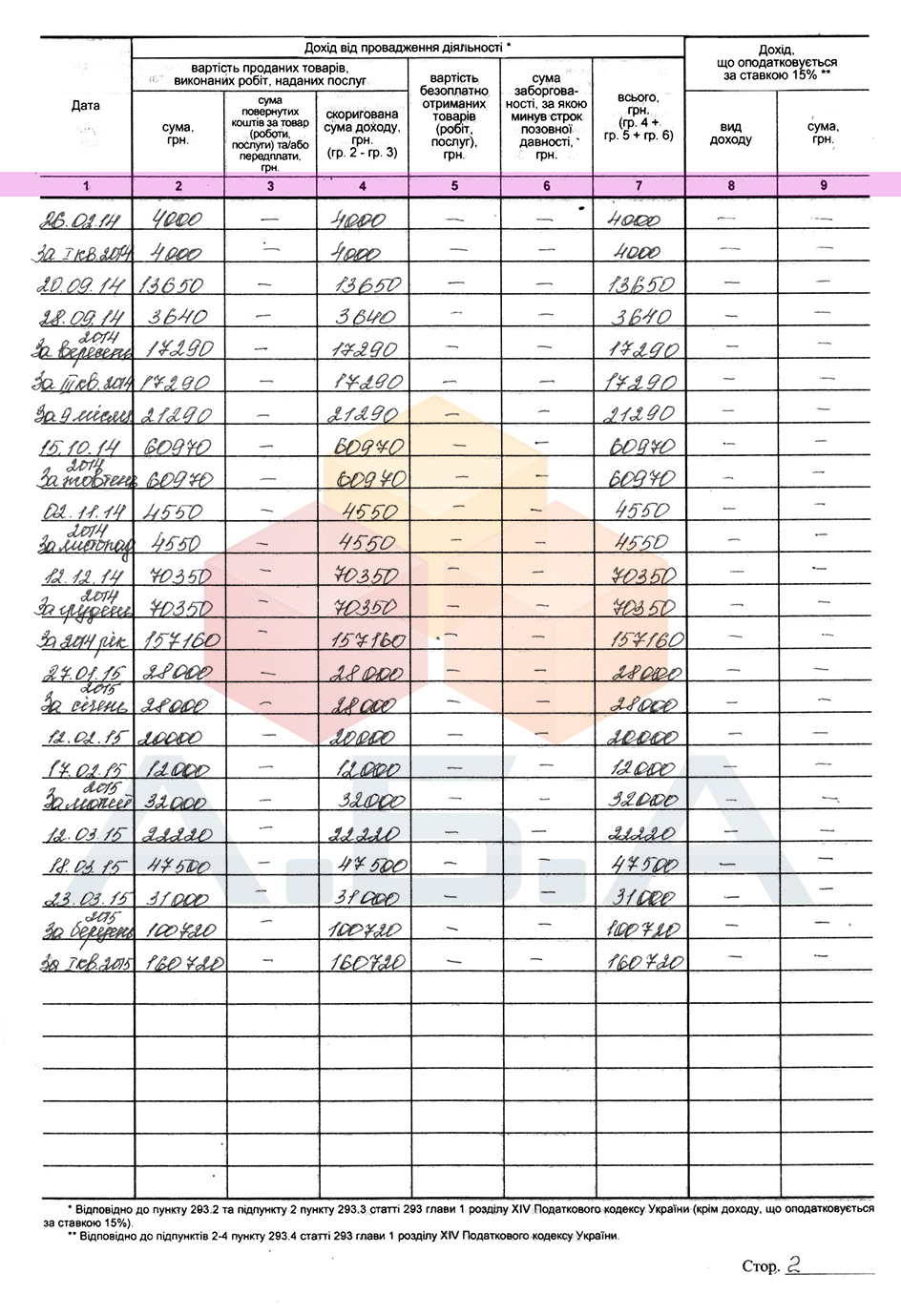

- Пример заполнения книги:

- Шт Рафы за неведение книги учета доходов

- Что делать в случае окончания книги?

Кто должен вести книгу учета доходов?

- плательщики единого налога I группы;

- плательщики единого налога II группы;

- плательщики единого налога III группы (физические лица - предприниматели), не является плательщиками налога на добавленную стоимость;

- плательщики единого налога III группы (физические лица - предприниматели), Есть плательщиками налога на добавленную стоимость.

Для регистрации книги учета предпринимателю необходимо:

- приобрести книгу (в магазине канцтоваров, у налоговой в магазине с бланками)

- пронумеровать каждый лист книги, прошнуровать ее и подписать;

- подать книгу в налоговую службу (по месту регистрации предпринимателя). Желательно подать вместе с сопроводительным письмом, чтобы иметь документ, подтверждающий предоставление книги в налоговую. Пример письма на регистрацию книги можно увидеть здесь >>

Книгу можно вести и в электронном виде, подробнее об этом читайте в статье «Электронная книга учета. Нужна ли она предпринимателю? » .

Как ведется книга учета доходов?

- Ведут книгу учета доходов путем ежедневного, по итогам рабочего дня, отражения полученных доходов. Такой порядок предусмотрен п 296.1.1 п. 296.1 ст. 296 Налогового кодекса Украины.

- Данные о доходах в Книгу учета доходов записываются в гривнях с копейками. Также без округления выводятся и итоговые данные за месяц, квартал, год.

- Для исправления неверного записи, согласно п. 4 порядка заполнения Книги, достаточно в новом (дополнительном) строке сделать запись, имеет положительное или отрицательное значение. Аналогично вносят исправления и к электронному варианту Книги.

- Записи в книгу учета доходов осуществляются только в тот день, в котором получался доход. То есть, когда доход не получался, записи делать не нужно и нули ставить не нужно.

Подробнее читайте в статье " Ведение книги предпринимателя ".

Нюансы ведения книги для плательщиков единого налога которые являются плательщиками налога на добавленную стоимость (НДС)

Плательщики единого налога третьей группы (физические лица - предприниматели), которые являются плательщиками налога на добавленную стоимость, ведут учет доходов и расходов по форме и в порядке, которые установлены федеральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику. Приказ от 19.06.2015 № 579.

В книге учета для лиц не является плательщиками НДС насчитывается 8 граф, а у плательщиков НДС - 9 граф. Отличие между ними в том, что в книге НЕ плательщиков НДС отсутствует графа 6 «сумма задолженности, по которой истек срок исковой давности, грн», поскольку, по Налоговому кодексу Украины, доходы плательщика единого налога в виде сумм кредиторской задолженности, по которой истек срок исковой давности, признаются единщикам третьей группы - плательщикам НДС. Они ведут Книгу учета доходов и расходов, в которой графа 6 в ее прежнем виде сохранилась.

Как заполняются графы книги учета доходов ФЛП плательщика единого налога

Графа 1дата записи графа 2 сумма полученного дохода от деятельности по основной ставке графа 3 сумма возвращенных средств за товары, работы, услуги или предоплаты графа 4 в этой графе указывается разница между графе 2 и графе 3 графа 5 стоимость безвозмездно полученных товаров, работ, услуг , если такие получались в отчетном периоде Графа 6 сумма задолженности, по которой истек срок исковой давности (для плательщиков НДС) Графа 7 в этой графе указывается сумма граф 4, 5 и 6 Графа 8 отображается вид дохода, который облагается налогом по повышенной ставке (если дох ди получались) Графа 9 сумма дохода, облагаемого налогом по повышенной ставке * * К доходам, которые облагаются по повышенной ставке для заполнения граф 8 и 9 относятся:

- Доход, полученный от деятельности не указанной в реестре плательщиков единого налога (для первой и второй группы).

- Доход, полученный при применении способа расчетов, отличного от денежного (бартер, электронные деньги и т.д.).

- Доход от деятельности, которая не дает право применять упрощенную систему налогообложения.

Пример заполнения книги:

Шт Рафы за неведение книги учета доходов

Обязанность ведения книги закреплена в Налоговом Кодексе Украины. За несоблюдение законодательства предпринимателем в части ведения книги учета доходов (доходов и расходов) предусмотрена административная ответственность в соответствии со статьей 164-1 Кодекса Украины об административных правонарушениях (КоАП). Согласно ст. 164-1 КУоАП предусмотрен штраф в размере от 3 до 8 необлагаемых минимумов доходов (от 51 и 136 грн.). Повторное нарушение в течение года предусматривает штраф от 5 до 8 вышеуказанных рублей (соответственно: 85 и 136 грн.).

Что делать в случае окончания книги?

Кроме, того в порядке ведения книг прописан порядок действий для единщиков, которые в течение налогового (отчетного) периода регистрируют новую Книгу, если предыдущая в них закончилась. Так, предложено продолжать осуществлять записи в новой Книге и нарастающим итогом (с учетом записей из старой книги) выводить в ней итоги за месяц, квартал, год.

Публикации со схожей тематикой:

Как ведется книга учета доходов?

Кто должен вести книгу учета доходов?

Нужна ли она предпринимателю?

Как ведется книга учета доходов?

Что делать в случае окончания книги?