- Di mana mendapatkan pinjaman untuk perumahan pada tahun 2015

- Fitur hipotek untuk konstruksi rumah

- Siapa yang bisa mendapatkan pinjaman lunak untuk pembangunan perumahan

- Cara mendapatkan pinjaman untuk membangun rumah. Instruksi

Pinjaman preferensial sebesar 5% per tahun untuk petani mungkin merupakan berita yang paling dinanti tahun ini. Hanya sedikit orang yang percaya bahwa meskipun ada janji, itu masih akan terjadi. Apakah mungkin memanfaatkan peluang baru ini?

Bagaimana cara mendapatkannya pinjaman lunak tentang pengembangan pertanian?

Pertama, hanya produsen pertanian yang memiliki hak untuk menerbitkannya. Perlu demikian badan hukum atau pengusaha individu.

Bank akan ingin melihat informasi tentang Anda kegiatan bisnis tidak kurang dari 12 bulan.

Item wajib - membuka rekening bank di bank tempat Anda akan mendapatkan pinjaman. Kami sarankan untuk menghubungi terlebih dahulu di mana Anda telah dilayani. Program untuk hari ini bergabung dengan JSC "Bank Pertanian", PJSC "Sberbank Rusia", OJSC "Alfa-Bank", PJSC "Promsvyazbank", PJSC "Bank VTB" dan JSC "Gazprombank". Dalam waktu dekat, perjanjian akan ditandatangani dengan 4 sisanya organisasi kredit : JSC "Bank UniCredit", PJSC "Bank" Perusahaan Keuangan Discovery, OJSC AKB Rosbank, dan JSC Raiffeisenbank.

Tujuan pinjaman adalah pengembangan sub-sektor produksi tanaman dan ternak, termasuk pembelian peralatan pertanian.

Penting untuk membuat uang muka sebesar 15%. Jangka waktu pinjaman untuk pembelian peralatan dalam program ini adalah 5 tahun.

Pinjaman preferensial dapat dikeluarkan untuk impor dan peralatan rumah tangga . Kesepakatan itu dijanjikan akan selesai dalam 3-4 minggu. Ikrar adalah peralatan yang dibeli. Terkadang bank membutuhkan jaminan.

Menurut program itu mungkin pelunasan awal . Anda dapat membayar kembali pinjaman sesuai dengan jadwal masing-masing tergantung, misalnya, pada kegiatan musiman.

Daftar dokumen untuk mendapatkan pinjaman dari masing-masing bank memiliki persyaratan, dan persyaratannya sendiri yang berbeda. Misalnya, Rosselkhozbank memiliki penangguhan pembayaran utang pokok hingga satu tahun, yang disebut masa tenggang selama itu peminjam membayar bunga saja.

Mari kita ambil contoh pembayaran untuk membeli traktor:

"Belarus-2022.3" produksi CHLMZ senilai 3 960 000 rubel.

Uang muka 15% = 594.000 rubel.

Selama 5 tahun dalam pembayaran yang sama pembayaran bulanan akan berjumlah 63.520,57 rubel, dan kelebihan pembayaran selama 5 tahun akan sama dengan 445.234,2 rubel.

Apa risikonya?

Untuk memberi Anda pinjaman lunak, bank menerima subsidi. Misalnya, pada awalnya siap untuk mengeluarkan pinjaman sebesar 15% per tahun. 10 dari mereka disubsidi oleh negara, berkat ini, produsen pertanian akhirnya menerima pinjaman sebesar 5%. Secara alami, jumlah subsidi terbatas. Batas untuk program untuk seluruh Rusia adalah 21,8 miliar rubel. Oleh karena itu, sekarang beberapa bank sudah mengatakan bahwa mereka menerima aplikasi, tetapi tidak dapat menjamin penerbitan pinjaman sebesar 5%. Bisa juga terjadi bahwa mereka hanya menyetujui aplikasi paling banyak proyek besar . Misalnya, dalam Wilayah Saratov bank merekomendasikan untuk membuat tawaran untuk jumlah dari 10-15 juta rubel untuk pinjaman yang lebih besar yaitu 5%. Dalam hal ini, hanya agroholding besar yang memiliki peluang.

Selain itu, dalam setiap kontrak, ada klausa bahwa jika Departemen Pertanian menolak untuk membayar hibah berdasarkan program kepada bank, itu harus dibayarkan kepada peminjam, yaitu, tarif menjadi komersial.

Jadi, bagaimana program akan bekerja dalam praktiknya belum jelas. Kami sedang menunggu penerbitan pinjaman pertama di bulan Februari.

Jika Anda belum menerima pinjaman lunak

Jika pinjaman seperti itu masih gagal, ada kemungkinan lain. Misalnya, program lain pinjaman lunak dan leasing untuk pembelian peralatan Belarusia dengan subsidi sebagian suku bunga dalam jumlah hingga 100% dari tingkat pembiayaan kembali, dengan demikian, tingkat bunga pinjaman akan menjadi sekitar 5-6% per tahun, dengan mempertimbangkan subsidi.

Sekitar 20% pelanggan Belagro membeli peralatan menggunakan program keuangan : secara kredit, leasing, subsidi, dll.

Pinjaman sebesar 5% per tahun, sesuai dengan keputusan Pemerintah RF 1528, dapat digabungkan, misalnya, dengan Program 1432 atau peralatan yang dibeli yang disewakan. Jika Anda memiliki pertanyaan, tanyakan di situs web Belagro. Kami akan menghitung pembayaran atau menawarkan opsi pembiayaan gabungan paling menguntungkan untuk pembelian peralatan pertanian Anda.

Saya juga akan dengan senang hati menjawab pertanyaan Anda di halaman saya.

Pinjaman memasuki kehidupan kami dengan ketat dan membuatnya lebih mudah diakses. Dan jika Anda menggunakan pinjaman dengan bijak, tanpa menagih utang lebih dari yang dapat Anda bayar, tidak ada yang salah dengan pinjaman. Selain itu, ada pinjaman lunak khusus yang akan membantu Anda memenuhi impian Anda tanpa membayar lebih besar. Bagaimana cara mendapatkan pinjaman lunak?

Untuk menggunakan program pemberian kredit preferensial, perlu untuk mempelajari secara terperinci program-program pemberian kredit bank dan menemukan penawaran, kondisi yang Anda penuhi. Pinjaman preferensial menyiratkan menerapkan penurunan suku bunga kepada peminjam, kemungkinan pembayaran cicilan (misalnya, saat kelahiran anak dalam keluarga), peningkatan istilah maksimum pinjaman (ini akan membantu mengurangi beban bulanan). Setiap bank memiliki sendiri produk pinjaman dirancang untuk audiens peminjam yang terpisah.

Manfaat dapat memanfaatkan:

- keluarga muda;

- siswa;

- guru muda;

- militer dan kategori warga negara lainnya.

Lihatlah tawaran bank di situs resmi atau kunjungi kantor secara langsung. Setelah mempelajari penawaran yang ada, pilih yang paling cocok untuk Anda (di mana Anda dapat menyimpan lebih banyak), pastikan untuk selalu mengingatnya pembayaran tambahan dan komisi. Maka Anda harus mengklarifikasi paket dokumen yang perlu Anda berikan pada saat aplikasi. Ingat, memiliki laporan laba rugi dapat menurunkan suku bunga Anda. Jika gaji Anda tidak cukup untuk membayar kembali pinjaman, Anda dapat menarik kerabat (pasangan, orang tua) sebagai peminjam bersama (ini, misalnya, menawarkan Sberbank untuk pinjaman hipotek).

Setelah mengumpulkan semua dokumen, mengajukan pinjaman, menunjukkan informasi yang dapat dipercaya. Bersiaplah bahwa data Anda akan diperiksa (hubungi majikan, anggota keluarga). Saat aplikasi Anda melewati semua tahapan tinjauan, Anda akan diberi jawaban. Setelah itu, Anda harus mengunjungi bank lagi untuk menandatangani perjanjian dan menerima dana.

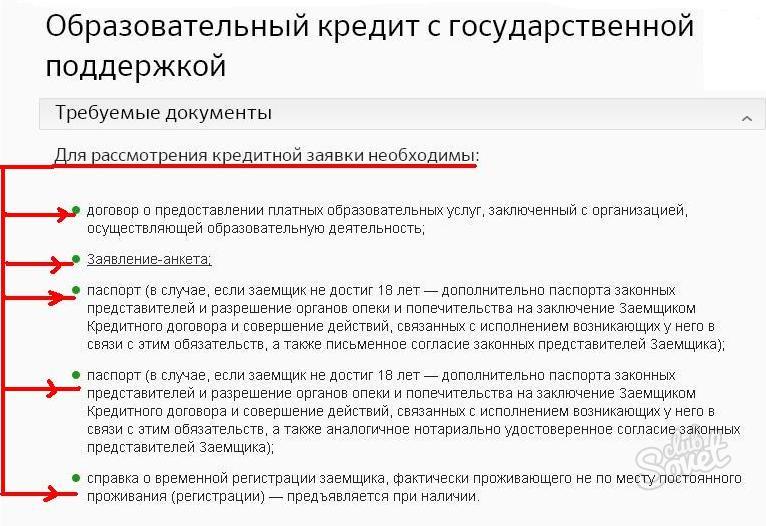

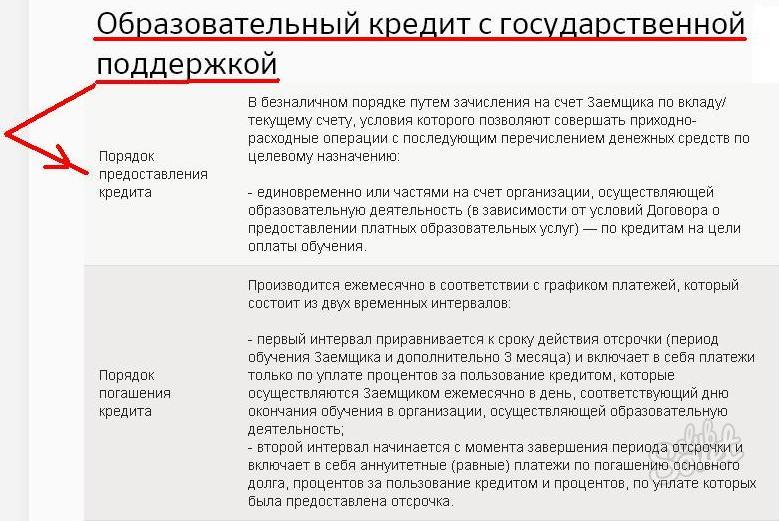

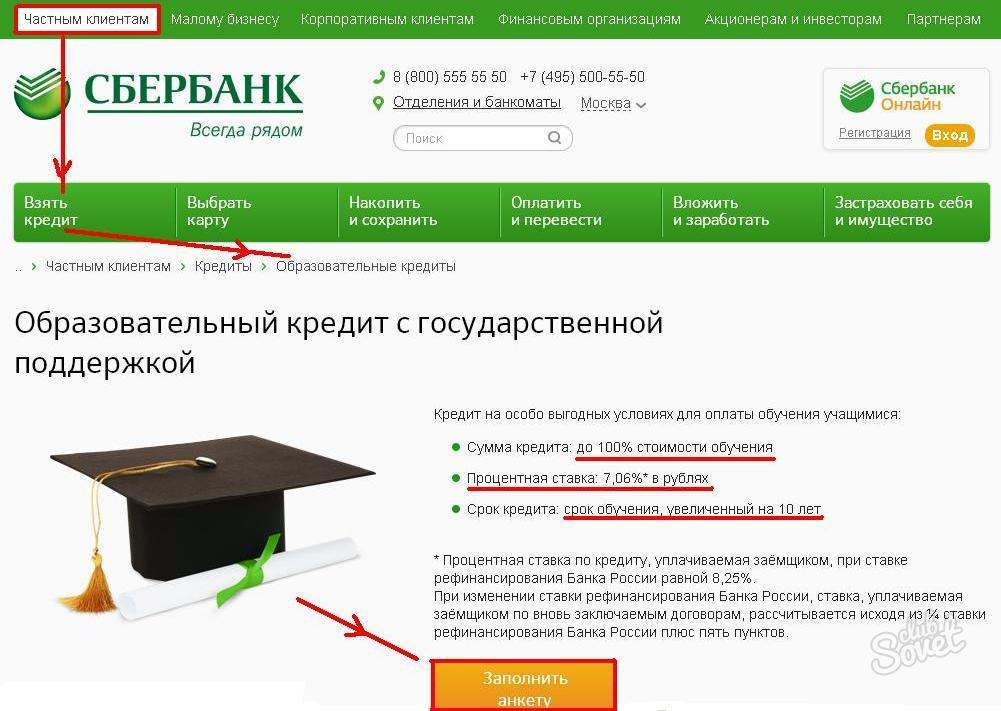

Siswa dapat mengandalkan pinjaman dari Sberbank untuk membayar pendidikan kejuruan menengah dan tinggi dalam jumlah 100% dari biaya kuliah. Dalam hal ini, jangka waktu pinjaman dapat melebihi durasi studi selama 10 tahun. Ikrar dan asuransi dari peminjam tidak diperlukan, rates tingkat pembiayaan kembali disubsidi oleh negara (tingkat bunga 7,06%).

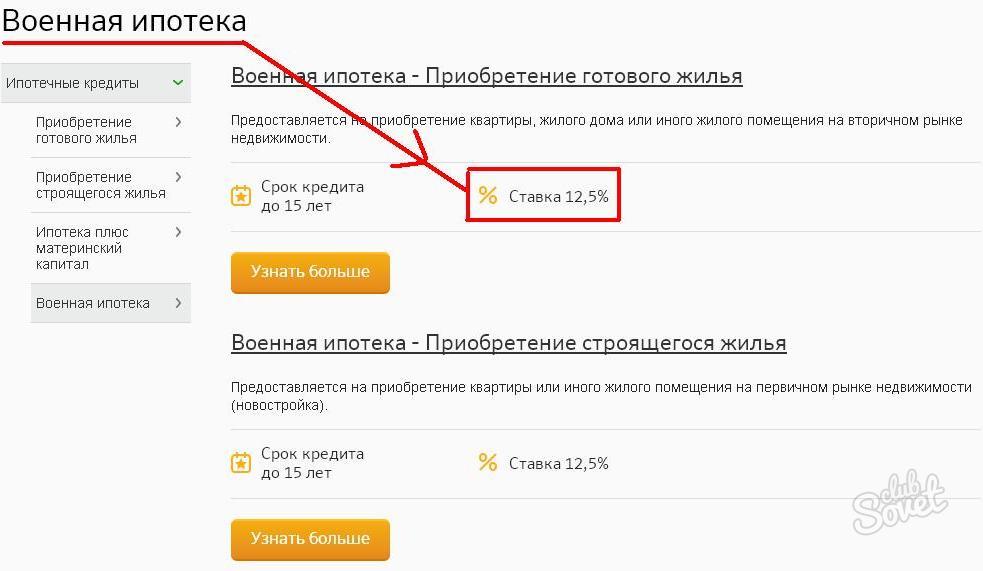

Di Sberbank, keluarga muda dapat menggunakannya modal ibu sebagai angsuran pertama. Dan militer ditawari pengurangan suku bunga pinjaman perumahan.

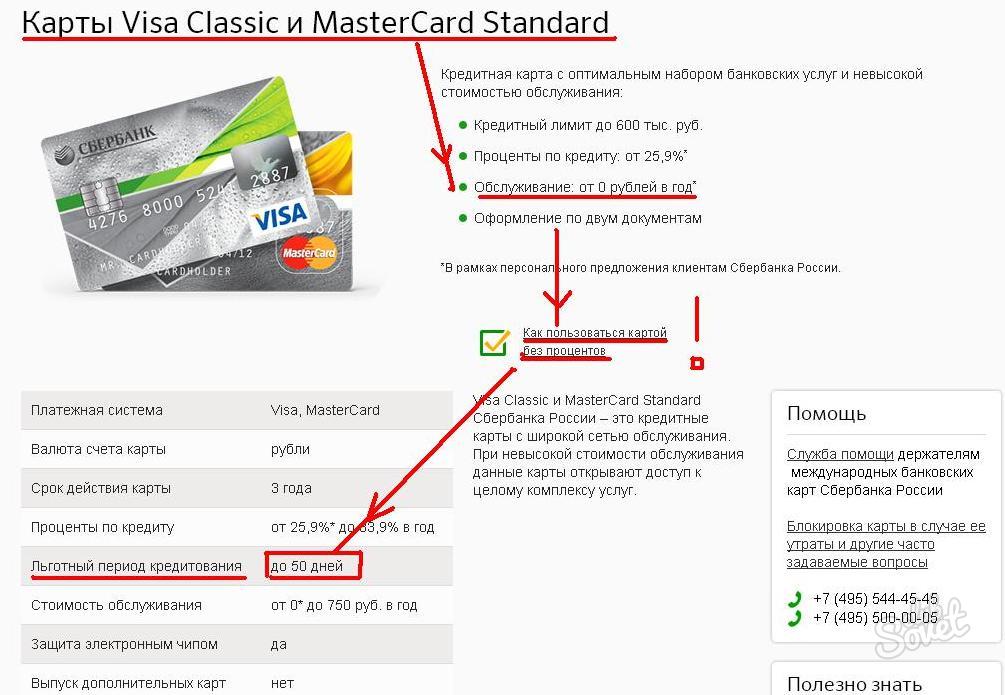

Salah satu jenis pinjaman lunak bisa disebut kartu kredit di mana periode ditetapkan bebas bunga . Jika pelanggan mengembalikan semua jumlah yang ditarik misalnya, 55 hari (masing-masing bank menetapkan kondisinya sendiri) - bank tidak membayar bunga. Jadi, menggunakan kartu dengan bijak, bisa Anda dapatkan akses reguler untuk dana pinjaman sepenuhnya gratis. Untuk mengeluarkan kartu seperti itu, Anda perlu mengunjungi cabang bank, mengirimkan aplikasi dan menjawab semua pertanyaan dari karyawan lembaga. Anda akan diminta untuk memberikan kumpulan dokumen minimum (biasanya paspor, NPWP, sertifikat pendapatan). Per ukuran batas kredit mempengaruhi gaji klien, keluarganya dan status sosial, sejarah kredit.

Pemegang juga dapat mengandalkan sedikit penurunan suku bunga. kartu penggajian bank, pegawai negeri, pelanggan reguler bank tunggal.

Kredit untuk pembangunan perumahan dapat diperoleh di hampir setiap bank. Proposal hanya akan berbeda dalam tingkat bunga, angsuran pertama, ada atau tidaknya jaminan dan jumlah yang akan dikeluarkan bank. Sebelum Anda mengambil pinjaman seperti itu, Anda perlu mengetahui detail dari semua kondisi dan memutuskan apa yang akan lebih menguntungkan - pinjaman untuk pembangunan atau pembelian perumahan jadi. Jika Anda opsi yang disukai - kedua, cari tahu bagaimana mengatur semuanya.

Di mana mendapatkan pinjaman untuk perumahan pada tahun 2015

Pilihan lembaga kredit yang menawarkan untuk mengeluarkan hipotek untuk konstruksi meningkat secara proporsional dengan jumlah pelanggan yang tertarik pada layanan ini. Lagi pula, membangun perumahan akan jauh lebih murah daripada membeli yang sudah jadi. Selain itu, setelah konstruksi selesai, harga bangunan bisa naik. Pinjaman ini termasuk dalam kategori target dan Anda dapat menghabiskan uang untuk satu tujuan - pembangunan rumah.

Lembaga keuangan Rusia memberi pelanggan pilihan beberapa lusin penawaran. Berikut adalah beberapa opsi yang disiapkan bank untuk pinjaman perumahan di 2015

- Bank Moskow menyediakan uang sebagian, sebanding dengan tahapan konstruksi. Setoran itu sendiri adalah janji. Jumlah pinjaman tidak lebih dari 30 juta rubel. Dan dengan tidak adanya penjamin - hingga 100% harga pasar tanah.

- Delta Credit menawarkan pinjaman untuk jangka waktu hingga 25 tahun dan dengan jumlah 600 ribu rubel. Warga negara lain bisa mendapatkan pinjaman.

- Sberbank Rusia memberi dari 300 ribu rubel. Asalkan jumlahnya tidak melebihi 85% dari harga rumah yang sedang dibangun atau properti yang digadaikan . Anda dapat membayar pinjaman selama 30 tahun.

Fitur hipotek untuk konstruksi rumah

Menurut statistik, untuk membeli rumah jadi akan lebih murah bila dibandingkan dengan pembayaran pinjaman untuk konstruksi. Ya, dan bank untuk mengeluarkan pinjaman seperti itu tidak menguntungkan. Jika objek tidak dioperasikan, bank akan kehilangan manfaat dan peminjam tidak akan membayar ganti rugi. Dengan kata lain, bank tidak menerima apa pun sebagai jaminan ketika mereka memberi pinjaman jangka panjang hanya untuk membangun.

Secara alami, lembaga keuangan meningkatkan persentase pinjaman perumahan untuk mengkompensasi kurangnya jaminan. Angka ini 2-3% lebih tinggi dari tingkat pinjaman saat membeli rumah jadi . Juga memperhitungkan fakta bahwa jenis hipotek ini hanya diberikan dengan jaminan atau jaminan properti milik penerima pinjaman.

Siapa yang bisa mendapatkan pinjaman lunak untuk pembangunan perumahan

Menurut undang-undang Rusia, beberapa warga negara memiliki hak untuk menerima pinjaman untuk pembangunan perumahan dalam kondisi khusus. Kategori-kategori ini termasuk:

- Personil militer;

- Keluarga besar dan berpenghasilan rendah;

- Keluarga dengan anak-anak cacat;

- Korban dan likuidator kecelakaan Chernobyl;

- Yayasan Presiden yang dianugerahkan;

- Veteran perang;

- Pegawai pemerintah;

- Keluarga muda membesarkan dua anak atau lebih;

- Hidup dalam kondisi darurat dan tidak cocok.

Untuk semua kategori ini ada standar khusus untuk ruang tamu istimewa. Tapi ada nuansa: kalau bangunannya melebihi menetapkan batas (itu ditentukan pada akhir transaksi), manfaat tidak akan berlaku untuk yang tersisa meter persegi . Anda juga perlu mengumpulkan kertas yang mengkonfirmasi status khusus. Maka nilainya tidak akan lebih tinggi dari 10%.

Cara mendapatkan pinjaman untuk membangun rumah. Instruksi

- Membuat pinjaman untuk konstruksi bukanlah proses yang mudah, tetapi cukup layak. Yang paling menguntungkan adalah program di mana pengembang dan bank bertindak sebagai mitra. Ini menyiratkan hal itu lembaga keuangan berinvestasi dalam membangun rumah dan menyetujui pembangunan. Dengan demikian, dengan hipotek kepada peminjam disajikan persyaratan kurang . Dan tingkat bunga juga kurang dari dengan skema pinjaman yang biasa.

- Satu lagi momen penting : peminjam wajib memberikan dokumen konstruksi: izin, proyek, estimasi, perencanaan ... Jadi bank akan yakin bahwa rumah sedang dibangun dan akan menjadi jaminan untuk pinjaman. Deposit dapat berupa sebidang tanah, apartemen, rumah, properti perumahan apa pun. Orang tidak boleh lupa bahwa selain rumah, plot (atau bagiannya) yang terkait dengannya juga ditransfer ke janji. Anda dapat meletakkan rumah di bawah konstruksi. Tetapi bank memiliki persyaratan sendiri untuk properti tersebut. Lagi pula, jika perlu, itu perlu diimplementasikan.

- Dari persyaratan yang diajukan ke situs - itu harus dimiliki; ditempatkan di tempat cair; memiliki pintu masuk dan komunikasi. Dari properti yang digadaikan dan akan tergantung pada ukuran pinjaman. Lagi pula, itu tidak boleh melebihi persentase tertentu dari biaya. Semua nuansa lain berbeda di setiap bank. Misalnya, angsuran pertama mungkin 10-50% dari jumlah pinjaman.

Untuk mendapatkan pinjaman untuk pembangunan perumahan, Anda perlu mengisi formulir aplikasi dan menyerahkan dokumen:

- paspor peminjam dan penjamin;

- dokumen gaji selama enam bulan + bantuan bentuk 2-NDFL;

- kertas di properti;

- izin bangunan;

- estimasi dan dokumentasi proyek.

Properti yang bertindak sebagai jaminan harus dinilai. Paling sering ini dilakukan oleh perusahaan yang bekerja sama dengan bank. Juga objek diasuransikan terhadap keadaan yang tidak terduga . Dan untuk mengkonfirmasi pembayaran uang muka kami membutuhkan kontrak dengan kontraktor, cek dan tagihan untuk pembayaran di muka dan pembelian bahan.

Apakah mungkin memanfaatkan peluang baru ini?Apa risikonya?

Bagaimana cara mendapatkan pinjaman lunak?