신용 기관과의 정기적 인 관계에서 고객은 늦게 또는 일찍 은행이 대출 및 예금을 계산하는 방법에 대해 생각합니다. 연금 모기지 대출자는 특히 금융 기관이 어떻게 지불 일정을 세우는 지 알고 싶어합니다. 조기 상환 모기지 론. 이 기사에서는 이러한 모든 질문에 대해 설명합니다.

���금 지불로 모기지를 계산하는 방법?

사실, 누구나 은행과 동일한 간단한 수식을 사용하여 모기지 지불액을 독립적으로 계산할 수 있습니다. 우리는 이러한 공식을 제공하고 예를 들어 연금 대출 및 이러한 유형의 지불을 통한 대출의 조기 상환을 계산하는 방법을 보여줄 것입니다. 그러나 먼저이 개념이 무엇을 의미하는지, 그리고 모기지 론을 지불 할 때 어떤 다른 제도가 사용되는지 살펴 봅시다.

모기지의 경우 지불은 차별 또는 연금 기준으로 계산할 수 있습니다. 차등 (변경 가능) 지불은 모기지 론을 상환하기 위해 주어진 금액의 월간 감소를 제안합니다. 연금 (영구) 지급은 차용인의 신용 의무에 대해 월별로 균등하게 지급되며 연금 수식을 사용하여 계산됩니다.

모기지 계약의 전체 기간 동안 차용자는 주기적으로 은행에 동일한 금액을 양도하며, 그 중 일부는 차입금 상환에 적용되며 일부는이자를 지급합니다. 대출 기간이 시작될 때이 금액으로이자 지급이 이루어지며 결국에는 부채 상환에 대한 지급이 이루어집니다. 이러한 모기지 상환, 총 차등 지불 금액에 더 있지만,하지만 그의 월별 대출 비용의 금액에 차용인에게 안정성을 제공합니다.

러시아에서는 안정성과 일관성을 좋아하기 때문에 우리는 가장 널리받은 연금 지급액을 보유하고 있습니다. 이 대출 상환 방법은 전체 기간이 동일한 금액이기 때문에 차용인의 예산 계획에 편리합니다. 또한 모기지 상환의 첫 번째 단계에서 연금 지급액의 크기는 차별화 된 지급금 규모보다 작습니다.

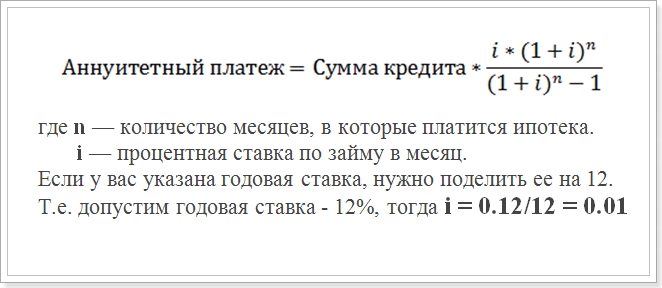

따라서, 일정에 따라 연금 지급금 계산을 수행하려고한다고 가정 해 봅시다. 일반적으로 은행에서는 다음 공식을 사용합니다.

연금 지급 수식

이 값 (i)은 계산에 사용되어야합니다.

이 공식은 가장 일반적이며 Sberbank, VTB 24 및 DeltaCredit Bank와 같은 대형 은행에서 사용됩니다. 그러나 모기지 론에 대한 상수 지불액을 계산할 수있는 다른 공식이 있으므로 연금 지급액 계산을위한 다른 방법을 찾으면 그것이 정확하지 않다는 것을 의미하지는 않습니다.

���기 상환으로 연금 모기지를 계산하는 방법?

특히 대출의 조기 상환이 이루어지는 지불 일정이 특히 중요합니다. 차용인의 공식 신청 이전에 신용 기관 자체는이를 고려하지 않고 조기 상환이 필요하게 된 후 얼마만큼의 금액이 될지 알고 있습니다. 아마 2 가지 유형의 조기 상환 - 대출 기간의 감소와 지불액의 감소. 그러나 어떤 경우에도 동일한 공식이 사용됩니다.

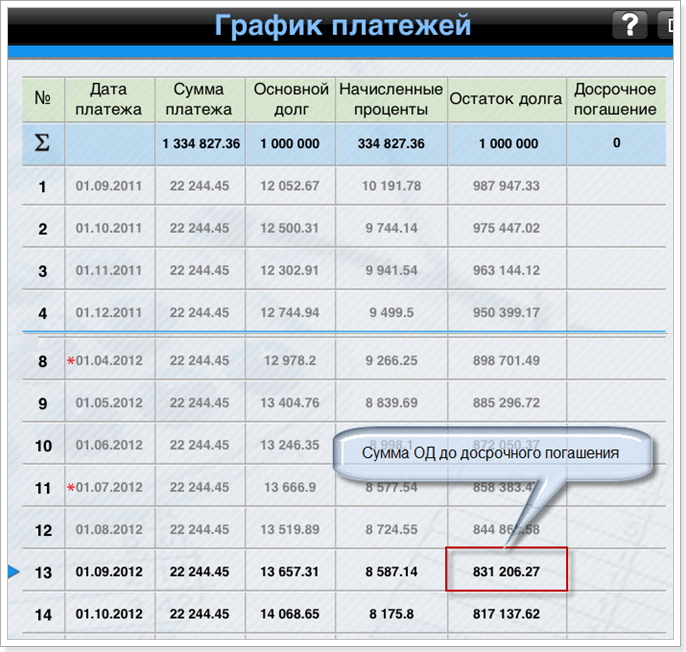

조기 상환 후 연금 모기지 일정 계산의 예. 샘플의 경우 다음 매개 변수를 사용하여 대출을받습니다.

- 금액 : 1 000 000 루블

- 기간 : 60 개월 (5 년)

- 이자율 : 12 %

- 첫 번째 지불 날짜 : 2015 년 9 월 1 일.

위 공식을 사용하여 다음 지불 일정을 얻습니다.

선불 후 지급 일정

페널티가없는 조기 상환은 1 년의 지불 후에 만 수행 될 수 있음을 기억하십시오. 따라서 우리는 12 개월과 13 개월을 고려합니다.

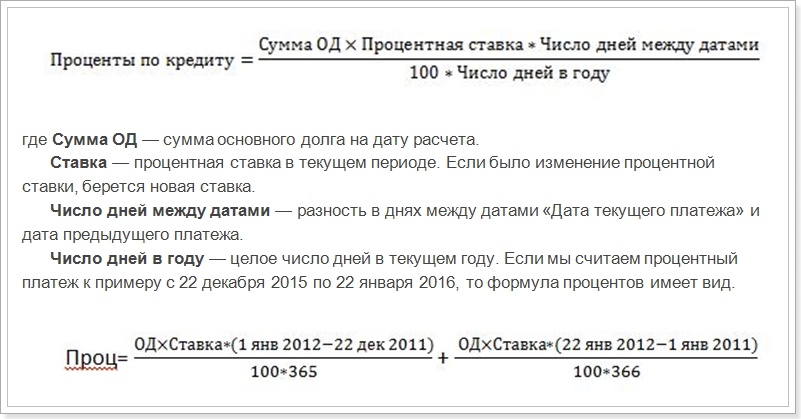

관심 분야 공식

연금 대출의 지불 일정 계산을 고려할 때 위의 공식 이외에도 월별 지불금의 원금과이자의 상환 금액을 계산하기위한 계획이 있다는 점에 유의해야합니다. 다음 수식을 고려하십시오.

연금 지급 = OD +이자 환급,

여기서 Interest 는 해당 월의 대출이자 금액이며,

OD의 상환 - 대출 기관에 상환 할 금액.

월별 지불 비율 계산 방법

즉, 1 년 중 일수에 따라 12 월과 1 월을 별도로 계산해야합니다. 그러나이 예에서는 이것이 필요하지 않습니다. 우리는 9 월의 첫 번째 지불금 (31 일 간의 차이)을 계산해야합니다.

그래프에서 알 수 있듯이, 첫 달에 ML의 액수는 1,000,000 루블입니다. 이자율, 날짜 및 연수를 년으로 대체하고 10191, 78 루블과 같은 지표를 얻으십시오. 즉,이자 지급을 고려해야하는 금액입니다.

이제 대출 기관의 조기 상환 금액을 계산해 봅시다.

22244.45 - 10191.78 = 12052.67 루블

그런 다음 모기지 론에 대한 첫 번째 할부금을 납부 한 후 주요 부채의 액수를 계산합니다.

1 000 000 - 12052.67 = 987947.33 루블

앞으로이 금액에이자가 부과 될 것입니다. 그런 다음 모든 지불 일정을 계산할 수 있습니다. 이 그래프에서 9 월 1 일 (13 개월) 현재 2016 년 9 월 1 일 현재 주요 부채는 831,206.27 루블에 이릅니다.

조기 상환으로 대출 금액 축소

이제 대출 금액을 줄이기 위해 2016 년 8 월에 일정보다 먼저 10 만 루블을 상환했다고 가정합니다. 즉, 대출 기간은 동일하게 유지되지만 월별 지불 감소 할 것이다. 그런 다음 조기 상환이 이루어진 후 지급금을 계산합니다. 이를 위해 우리는 연금 계산을위한 공식을 사용합니다. 모든 매개 변수 중 주요 부채 금액 만 변경되었습니다. 8 월의 초기 분할 이후, 그것은 다음과 같습니다.

831206.27 - 100000 = 731206.27 루블

이 금액은 조기 상환 이행 후 대출 금액이됩니다. 그리고 이미이 지표에 기초하여 조기 상환 후 월별 연금 지급이 계산됩니다.

그러나 대출 기간도 변경됩니다.

대출 기간 = 60 - 13 = 47 개월

새로운 금액을 연금 지불 수식으로 대체하고 새로운 모기지 지불을하십시오 :

연금 = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

(1 + 0.01) ^ 47 = 1.596263443 , 그리고 1.596 - 1 = 0.596263443이기 때문에, 최종 계산은 다음과 같습니다 :

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 루블

일정 및 금액 월별 지불 모기지는 은행 계산과의 조정에 사용될 수 있습니다. 그러나 데이터가 대출 기관이 모기지 계약에서 찾을 수있는 다른 공식을 사용할 수도있는 데이터와 다를 수 있습니다. 또한 수식으로 대체해야하는 매개 변수가 표시됩니다. 따라서 온라인으로 사용하는 것이 좋습니다. 대출 계산기 모기지를 신청할 은행 웹 사이트에

동시에 재무 관점에서 볼 때 조기 상환이 수익성있는 것은 아니라는 점을 이해해야합니다. 그리고 신속하게 채무를 면제하려면 더 많은 돈을 내야합니다.

?�기 상환으로 연금 모기지를 계산하는 방법??�금 지불로 모기지를 계산하는 방법?

?�기 상환으로 연금 모기지를 계산하는 방법?