- Як разлічыць аннуитетную іпатэку з датэрміновым пагашэннем?

- Формулы разліку працэнтаў

- Датэрміновае пагашэнне ў памяншэнне сумы пазыкі

Пры рэгулярных ўзаемаадносінах з крэдытнымі арганізацыямі, іх кліенты позна ці рана задумваюцца над тым, як банк ажыццяўляе разлік пазык і дэпазітаў. Пазычальніку іпатэкі з аннуитетными плацяжамі асабліва цікава ведаць, як фінансавая ўстанова будуе графік плацяжоў, як лічыць датэрміновае пагашэнне іпатэчнага пазыкі. У дадзеным артыкуле мы пральем святло на ўсе гэтыя пытанні.

Як вырабіць разлік іпатэкі з аннуитетными плацяжамі?

На самай справе, любы ахвочы можа самастойна вырабіць разлік іпатэчных плацяжоў, выкарыстоўваючы тыя ж простыя формулы, што банк. Мы прывядзем гэтыя формулы і на прыкладзе пакажам, як самому разлічыць аннуитетный крэдыт і датэрміновае пагашэнне пазыкі з дадзеным выглядам выплат. Але перш разбярэмся, што азначае гэтае паняцце, і якія яшчэ схемы выкарыстоўваюцца пры выплаце іпатэчнага крэдыту.

Пры іпатэцы разлік плацяжоў можа праводзіцца па дыферэнцыраванай альбо па аннуитетной схеме. Дыферэнцыраваныя (змяняныя) плацяжы мяркуюць штомесячнае памяншэнне сумы, якая аддаецца ў кошт пагашэння іпатэчнага пазыкі. Аннуитетный (пастаянны) плацёж прадугледжвае штомесячныя роўнавялікія выплаты па крэдытных абавязацельствах пазычальнікам, і разлічваюцца па формуле ануітэт.

Ўвесь перыяд дзеяння дагавора іпатэкі пазычальнік перыядычна пералічвае банку аднолькавую суму, частка якой распаўсюджваецца на пагашэнне крэдыту, а частка - на выплату працэнтаў. У пачатку крэдытнага перыяду ў гэтай суме пераважаюць плацяжы па працэнтах, а ў канцы, наадварот, - плацяжы па вяртанню доўгу. Такое пагашэнне іпатэкі, хоць і больш у выніковай суме дыферэнцыраванага плацяжу, затое дае стабільнасць пазычальніку ў памеры яго штомесячных выдаткаў па крэдыце.

У Расіі любяць стабільнасць і сталасць, таму ў нас менавіта аннуитентные плацяжы атрымалі найбольшае распаўсюджванне. Такі спосаб выплат па крэдыту зручны для планавання бюджэту пазычальніка, паколькі ўвесь тэрмін складае адну і тую ж суму. Да таго ж на першым этапе пагашэння іпатэкі, памер аннуитентных плацяжоў ніжэй, чым памер дыферэнцыраваных выплат.

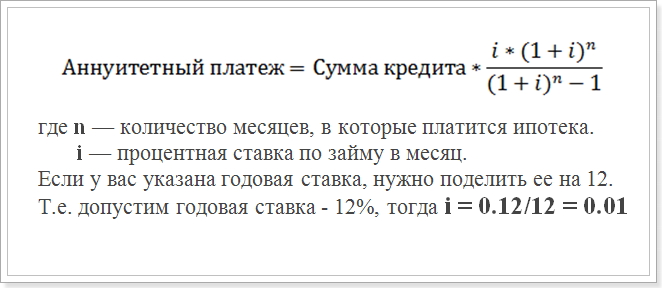

Такім чынам, дапусцім вы спрабуеце ажыццявіць разлік аннуитетного плацяжу, зычнага графіку. Звычайна ў банках выкарыстоўваюць наступную формулу:

Формула аннуитетного плацяжу

Гэта значэнне (i) і трэба выкарыстоўваць пры разліках.

Дадзеная формула найбольш распаўсюджаная, і выкарыстоўваецца ў такіх буйных банках, як Ашчадбанк, ВТБ 24 і Дельтакредитбанк. Аднак існуюць іншыя формулы, па якіх можна вырабіць разлік пастаянных выплат па іпатэчным крэдыце, таму калі вы дзесьці сустрэнеце іншы спосаб разліку аннуитетного плацяжу, то гэта не значыць, што ён не правільны.

Як разлічыць аннуитетную іпатэку з датэрміновым пагашэннем?

Асабліва цікавы графік плацяжоў, калі ажыццяўляецца датэрміновае пагашэнне крэдыту. Сама крэдытная арганізацыя да афіцыйнага звароту пазычальніка ня палічыць, а ведаць, колькі будзе складаць памер выплат пасля таго, як будзе выраблена датэрміновае пагашэнне неабходна. Магчыма 2 тыпу датэрміновых пагашэння - з памяншэннем тэрміну крэдыту і з памяншэннем сумы плацяжу. Аднак, у любым выпадку будзе выкарыстоўвацца ўсё тая ж формула.

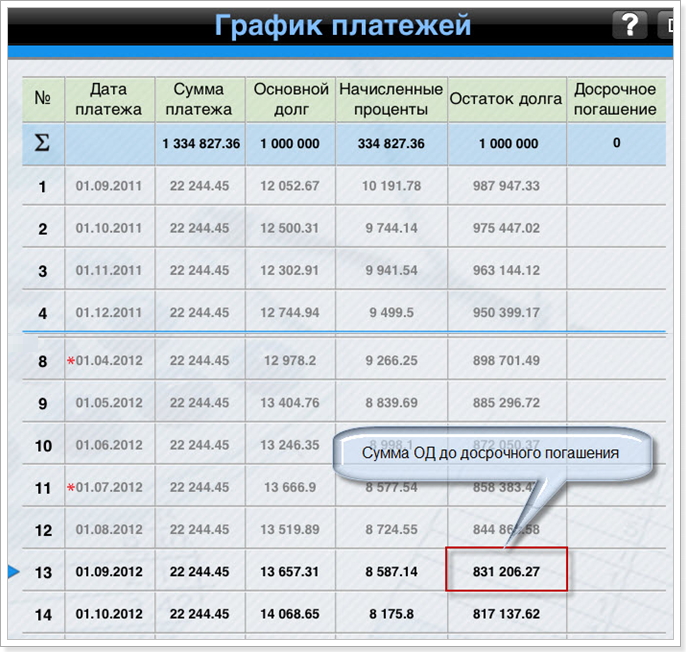

Прыклад разліку графіка аннуитетной іпатэкі пасля датэрміновага пагашэння. Для ўзору возьмем пазыку з наступнымі параметрамі:

- Сума 1 000 000 рублёў

- Тэрмін: 60 месяцаў (5 гадоў)

- Працэнтная стаўка: 12%

- Дата першага плацяжу: 1 сентября 2015.

Выкарыстоўваючы вышэйпаказаную формулу, атрымаем наступны графік плацяжоў:

Графік плацяжоў пасля датэрміновага пагашэння

Памятаеце, што датэрміновае пагашэнне без штрафных санкцый можна ажыццяўляць толькі пасля 1 года выплат. Таму мы разглядаем 12-й і 13-й месяц.

Формулы разліку працэнтаў

Разглядаючы разлік графіка выплат аннуитетного крэдыту, варта адзначыць, што акрамя вышэйзгаданай формулы, існуюць схемы разліку сумы ў пагашэнне асноўнага доўгу і працэнтаў штомесячнага плацяжу. Разгледзім гэтыя формулы:

Аннуитетный плацёж = Пагашэнне ОД + Працэнты,

дзе Працэнты - сума працэнтаў па пазыку за месяц,

Пагашэнне ОД - сума ў пагашэнне цела пазыкі.

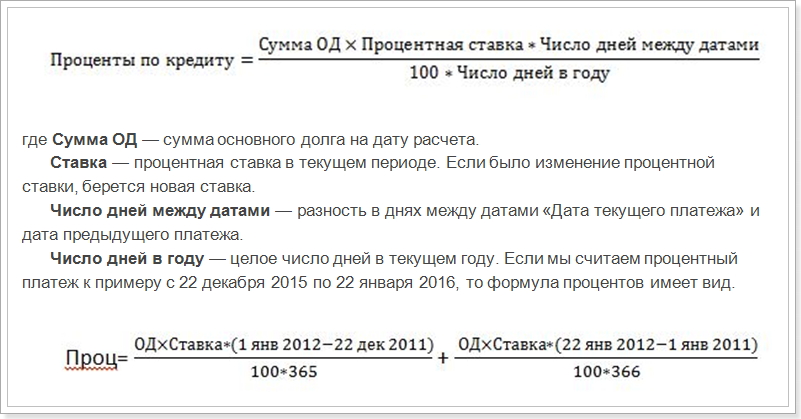

Формула разліку працэнтаў штомесячнага плацяжу

Гэта значыць неабходна асобна палічыць за снежань і за студзень у залежнасці ад колькасці дзён у годзе. Аднак у нашым прыкладзе гэтага рабіць не трэба. Нам неабходна правесці разлік першага плацяжу ў выплату працэнтаў за верасень (розніца паміж датамі 31 дзень).

Як відаць з графіка, у першы месяц сума ОД складае 1 000 000 рублёў. Падставім стаўкі, даты і колькасць месяцаў у годзе і атрымаем паказчык роўны 10.191, 78 рублёў, то бок, гэта тая сума, якая павінна пайсці ў кошт выплаты працэнтаў.

А цяпер ажыццявім разлік сумы ў датэрміновае пагашэнне цела крэдыту:

22244.45 - 10191.78 = 12052.67 рублёў

Затым разлічым суму асноўнага доўгу пасля аплаты першага ўзносу па іпатэчным пазыцы:

1 000 000 - 12052.67 = 987947.33 рублёў

У далейшым працэнты будуць налічвацца менавіта на гэтую суму. Тады можна разлічыць графік ўсіх плацяжоў. З гэтага графіка мы бачым, што на 1 верасня (13-й месяц) сума асноўнага доўгу на 1 верасня 2016 года складзе 831206.27 рублёў.

Датэрміновае пагашэнне ў памяншэнне сумы пазыкі

Зараз дапусцім, што вы датэрмінова загасілі 100 000 рублёў у жніўні 2016 у памяншэнне сумы пазыкі, гэта значыць тэрмін крэдыту застанецца тым жа, а вось штомесячны плацёж паменшыцца. Тады паспрабуем зрабіць разлічыць, якой будзе плата пасля таго, як будзе выраблена датэрміновае пагашэнне. Для гэтага выкарыстоўваем формулу разліку ануітэт. З усіх параметраў у нас змянілася толькі сума асноўнага доўгу. Пасля досрочки ў жніўні, яна роўная:

831206.27 - 100000 = 731206.27 рублёў

Дадзеная сума і складзе памер крэдыту пасля ажыццяўлення датэрміновага пагашэння. А ўжо зыходзячы з гэтага паказчыка, будзе разлічвацца штомесячны аннуитетный плацёж пасля датэрміновага пагашэння.

Разам з тым, зменіцца таксама і тэрмін пазыкі:

Тэрмін крэдыту = 60 - 13 = 47 месяцаў

Падставім новую суму ў формулу аннуитетного плацяжу і атрымаем новы плацёж па іпатэцы:

Ануітэт = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 471]

Паколькі (1 + 0.01) ^ 47 = 1,596263443 , а 1,596 - 1 = ,596263443, то выніковы разлік будзе выглядаць так:

731209.72 * 0.01 * 1,596263443 / 0,596263443 = 19575,20374 рублёў

Графік і сума штомесячных выплат па іпатэцы можа выкарыстоўвацца для зверкі з разлікам банка. Аднак часам дадзеныя могуць не супасці, паколькі крэдытор можа выкарыстоўваць іншую формулу, якую можна знайсці ў дамове іпатэкі. Там жа паказаны і параметры, якія трэба падстаўляць ў формулу. Таму лепш скарыстацца онлайн крэдытных калькулятарам на сайце таго банка, у якім вы плануеце ўзяць іпатэку.

Пры гэтым вы павінны разумець, што з фінансавага пункту гледжання датэрміновае пагашэнне не заўсёды рэнтабельна. І калі вам хочацца хутчэй зняць з сябе пазыковыя абавязацельствы, то прыйдзецца заплаціць больш.

Як разлічыць аннуитетную іпатэку з датэрміновым пагашэннем?Як вырабіць разлік іпатэкі з аннуитетными плацяжамі?

Як разлічыць аннуитетную іпатэку з датэрміновым пагашэннем?